Việc đồng nội tệ mất giá chắc chắn sẽ ảnh hưởng đến hoạt động sản xuất kinh doanh của các doanh nghiệp, từ đó sẽ ảnh hưởng trực tiếp đến tăng trưởng GDP của các nước. Ảnh: THÀNH HOA

Hầu hết các đồng tiền đều tăng giá so với đô la Mỹ

Chính sách của Tổng thống Donald Trump về việc đưa nước Mỹ hùng mạnh trở lại (Make America Great Again) dường như đang dần đạt được mục tiêu. Và nó đang được cụ thể hóa bằng chỉ số đo lường sức mạnh của đồng đô la Mỹ, Dollar Index (DXY). Chỉ số DXY sau khi giảm xuống mức rất thấp, 88 điểm vào giữa tháng 1-2018, đã và đang lấy lại được đà tăng rất mạnh mẽ, hiện ở mức 96 điểm. Việc chỉ số DXY tăng điểm, hay đồng đô la Mỹ tăng giá, đồng nghĩa với việc nhiều đồng tiền khác sẽ phải giảm giá so với đô la Mỹ.

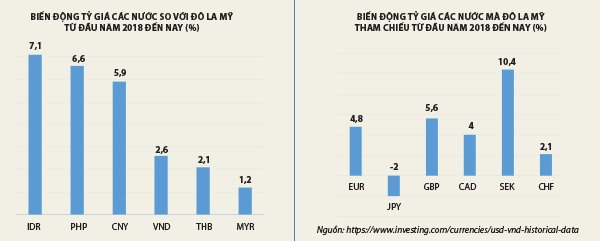

DXY được tham chiếu bởi sáu đồng tiền khác nhau, bao gồm Euro (EUR), Yen (JPY), Pound (GBP), Canada Dollar (CAD), Swedish Krone (SEK) và Swiss Franc (CHF). Theo đó, ngoại trừ đồng JPY của Nhật Bản lên giá, hầu hết các đồng tiền khác đều giảm giá so với đô la Mỹ. Trong đó, SEK của Thụy Điển mất giá tới 10,4%, trong khi GBP của Anh cũng giảm tới 5,6% so với đô la Mỹ. Sự tăng giá của đô la Mỹ cùng với lộ trình tăng lãi suất của Cục Dự trữ liên bang Mỹ (Fed) có thể kéo dài tới năm 2020 đã khiến cho nhiều đồng tiền khác trên thế giới giảm giá mạnh so với đô la Mỹ, đặc biệt là đồng tiền của các nước đang phát triển. Nguyên nhân là do các nhà đầu tư có xu hướng rút vốn khỏi các nước đang phát triển để đầu tư vào đô la Mỹ cũng như trái phiếu chính phủ của Mỹ. Tính đến thời điểm hiện nay, giá trị đồng nội tệ của các nước trong khu vực châu Á đều đã giảm nhanh và mạnh so với đô la Mỹ. Từ đầu năm nay đến ngày 18-8-2018, đồng CNY của Trung Quốc đã giảm 5,9%; IDR của Indonesia giảm 7,1%; PHP của Philippines giảm 6,6%; THB của Thái Lan giảm 2,1%; MYR của Malaysia giảm 1,2%; INR của Ấn Độ giảm 10,1%; VND của Việt Nam giảm 2,6%... so với đô la Mỹ.

Khác biệt trong điều hành chính sách tiền tệ của các ngân hàng trung ương

Việc đồng nội tệ mất giá chắc chắn sẽ ảnh hưởng đến hoạt động sản xuất kinh doanh của các doanh nghiệp, từ đó sẽ ảnh hưởng trực tiếp đến tăng trưởng GDP của các nước. Do vậy, ngân hàng trung ương (NHTƯ) các nước đều đã phải đưa ra phản ứng nhằm hạn chế thấp nhất mức độ tổn hại của nền kinh tế. Phản ứng của các NHTƯ trong thời gian qua đang cho thấy có sự khác biệt. Điều này cũng hoàn toàn dễ hiểu, bởi việc thực hiện các giải pháp chống đỡ phù hợp cần phải căn cứ vào tình hình hiện tại hay sức khỏe của nền kinh tế trong nước.

Theo đó, hầu hết các nước đều đã phải tăng lãi suất nhằm chặn đà rơi của tỷ giá. Việc tăng lãi suất tiền gửi sẽ khiến cho đồng nội tệ trở nên hấp dẫn hơn so với việc nắm giữ đô la Mỹ. Indonesia được xem là nước có số lần tăng lãi suất nhiều nhất kể từ đầu năm 2018 đến nay. Theo đó, NHTƯ nước này đã có tới bốn lần tăng lãi suất chỉ trong vòng ba tháng trở lại đây. Hàn Quốc, Ấn Độ và Philippines cũng đã tăng lãi suất trong thời gian vừa qua. Việc tăng lãi suất về ngắn hạn có thể chặn được đà rơi của tỷ giá nhưng về dài hạn thì nó sẽ trở thành lực cản cho sự phát triển của nền kinh tế.

Trái ngược với động thái tăng lãi suất của các nước trên, Trung Quốc không hành động tương tự như vậy. Theo đó, Trung Quốc chấp nhận để đồng CNY mất giá so với đô la Mỹ; đồng thời lại bơm thêm vốn bằng CNY vào nền kinh tế thông qua thị trường mở (OMO) và giảm tỷ lệ dự trữ bắt buộc (reserve requirement rate).

Đâu là cơ sở để NHTƯ của Trung Quốc (PBOC) có động thái được xem là trái ngược so với thường lệ? Thứ nhất, mặc dù đồng CNY giảm giá tới hơn 10% trong hai tháng gần đây và 5,9% kể từ đầu năm 2018 đến nay nhưng dự trữ ngoại hối của Trung Quốc chỉ giảm khoảng 32 tỉ đô la Mỹ. Một con số rất nhỏ so với mức dự trữ ngoại hối lên tới 3.118 tỉ đô la Mỹ vào cuối tháng 7-2018 của nước này! Đây là diễn biến trái ngược với tình hình thực tế của Indonesia, Philippines hay Ấn Độ khi mà NHTƯ các nước này đã liên tục phải bán ngoại tệ để can thiệp vào thị trường. Thứ hai, lạm phát của Trung Quốc hiện nay cũng đang ở mức rất thấp, ngang bằng với chỉ số lạm phát của Mỹ, khoảng trên 2,1%. Lạm phát ở mức thấp thì PBOC sẽ không phải chịu áp lực tăng lãi suất, đồng thời Trung Quốc còn có thêm dư địa để bơm tiền vào hệ thống ngân hàng nhằm kích thích nền kinh tế tăng trưởng để đồng CNY có thể lấy lại được sức mạnh.

Lãi suất huy động của Việt Nam liệu có tăng?

Để trả lời cho câu hỏi này, chúng ta cần phân tích thực trạng hiện nay của nền kinh tế.

Mặc dù Ngân hàng Nhà nước đã phải bán ra khoảng 2,5 tỉ đô la Mỹ để can thiệp vào thị trường trong thời gian gần đây, nhưng việc mua được tới 11 tỉ đô la Mỹ trong sáu tháng đầu năm 2018 đã giúp cho dự trữ ngoại hối của Việt Nam vẫn trong trạng thái mua ròng so với cuối năm 2017. Đây là điểm khác so với các nước trong khu vực ASEAN.

Tuy nhiên, khác với Trung Quốc, lạm phát hiện nay của Việt Nam đang ở mức khá cao, là 4,46% tính đến tháng 7-2018. Do vậy, Việt Nam không thể bơm tiền vào hệ thống ngân hàng giống như Trung Quốc mà ngược lại sẽ phải tìm cách để hút bớt tiền ra khỏi lưu thông.

Việt Nam đã không chọn giải pháp tăng lãi suất mà thay vào đó là hạn chế tăng trưởng tín dụng. Đó là nội dung chính của Chỉ thị số 04/2018/CT-NHNN vừa được Ngân hàng Nhà nước ban hành vào ngày 2-8-2018. Như vậy, gần như có thể khẳng định rằng trong ngắn hạn mặt bằng lãi suất huy động sẽ khó có cơ hội để tăng lên.

Ngọc Khanh

Thời báo Kinh tế Sài Gòn